工作时间

周一至周五 :9:00-21:30周六至周日 :9:00-22:00

联系我们

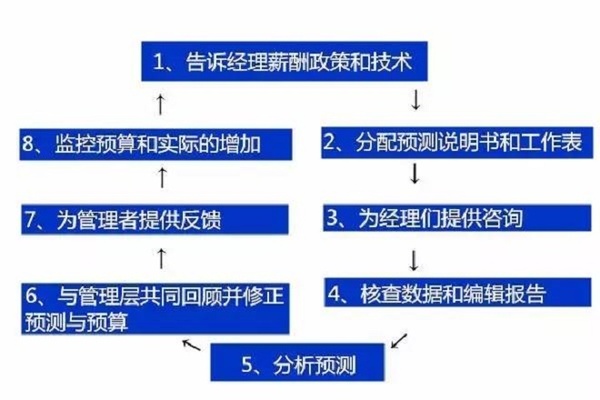

佰联学校认为,销售预算是对销售估计规模的保守估计,主要用于目前购买、生产和现金流量的决策,销售预算的编制内容一般包括预测的销售额(分解为地域、产品、人员三部分);销售人员的费用;销售管理费用;其他人员费用;通信费用。

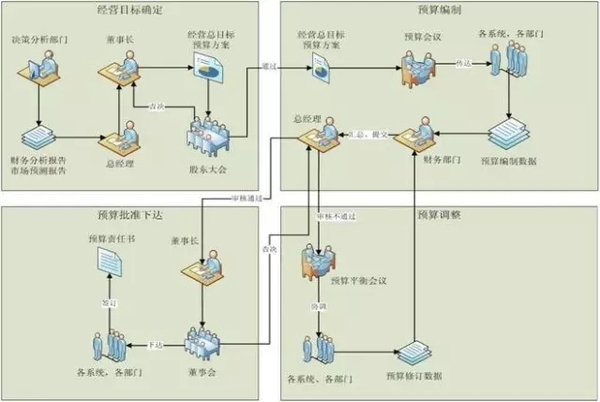

预算编制前准备:销售业务分析;市场和预测分析;营销活动方案(如促销、广告、渠道);销售基础数据(销售数量和销售价格)

(1)、分析现状:对当前的市场状况、竞争对手和产品销售渠道和促销工作等进行详细的分析,然后市场销售调研部门开始进行销售预测。

(2)、确定目标:销售部门把前一期销售计划执行情况、对现状的分析、预测结果三方面结合起来,提出下一预算期的切实可行的销售目标。

(3)编制销售计划和销售预算:根据目标利润分解的预算标准(趋势比率:销售增长率、市场占有率,确定销售数量;根据效率比率--应收账款周转率,确定应收账款本期收现和期末应收账款数额)编制销售产品的品种、数量、价格、促销和销售渠道计划,编制销售收入、销售费用和应收账款预算。

销售预算编制的目的:规划企业预算期销售收入和应收账款。销售预算是企业全面预算编制的起点。

编制内容:销售收入和应收账款。

编制依据:企业的目标利润、销售预测(经济周期、行业发展、竞争对手、定价策略、信用政策、促销手段)、账款回收天数。

编制方法:销售收入=预计销售数量×预计销售收入;期末平均应收账款预计=应收账款周转天数×销售收入/360.

预算表格:销售收入预算表(按年分季度;按品种、客户、地区编制)、应收账款预算表(现金收支预算的依据)。

1、销售数量的预算方法

1)、预算目标利润指标分解的销售数量:根据目标利润指标,已知的单位变动成本、固定成本和销售单价,确定销售数量。即预算年度销售数量=(目标利润+固定成本)/(销售单价-单位变动成本)

【案例】企业投资额为5000万元,预算年度的投资收益率要求达到10%,已知企业产品的销售变动成本率为60%,固定成本为1000万元,销售单价为5万元,计算销售数量。

解析:企业的目标利润=5000×10%=500万元

目标利润=销售数量×销售单价-销售数量×销售单价×变动成本率-固定成本

销售数量=(目标利润+固定成本)÷(销售单价-单位变动成本)=1500÷2=750

销售收入=750×5=3750万元。

2)、趋势分析确定销售数量:根据趋势比率中的销售增长率和市场占有率确定销售数量。预算年度销售数量=本年实际销售数量×(1+销售增长率)或者预算年度销售数量=预算年度市场需求量×(1+市场占有率)。

【案例】某公司上年实际销售额为5000万元,本年预计增长率为15%的可能性为40%,预计增长率为5%的可能性为30%,预计不增长的可能性为20%,预计增长率为-10%的可能性为100%。计算本年预计销售数额为多少。

解析:销售收入=【(15%×40%+5%×30%-10%×10%)+1】×5000=5325万元

3)、定性分析法:

(1)主管集体判断法。几种企业所有高级主管包括营销、采购、生产、财务等,利用其经验和知识,以集体意见代替销售预测。

(2)推销员判断法:又称意见汇集法,由企业熟悉市场情况及相关变化信息的经验管理人员对由推销人员调查得来的结果进行综合分析,从而做出较为准确预测的方法。

(3)专家意见法:由专家根据他们的经验和判断能力对特定产品的未来销售量进行判断和预测的方法。

(4)产品寿命周期分析法:根据产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测,是对其它预测分析方法的补充。一般来说,萌芽期增长率不稳定,成长期增长率最大,成熟期增长率稳定,衰退期增长率为负数。

销售数量的预测可以从多方面入手,先利用趋势分析方法或因果分析方法预测销售数量,再同主管或销售人员的判断数字进行比较,如有较大差异,再进行分析确定。

销售收入预算编制的前提:

一是预计销售收入≥保利临界销售收入,至少要大于保本临界销售收入。销售价格≥保利临界销售价格,至少要大于保本临界销售价格。

二是期末应收账款余额。主要是根据企业的收款政策,确定应收账款的收现和余额。

【案例】某公司上年实际销售额(含税)为400万元,销售数量为8000件,销售单价为500元;本年预计增长率为15%的可能性为40%,预计增长率为5%的可能性为30%,预计不增长的可能性为20%,预计增长率为-10%的可能性为10%。计算本年预计销售数额为多少。

解析:1、年度预计销售收入=(15%×40%+5%×40%+0×10%-10%×10%)×400+400

=7%×400+400=428万元。

销售数量=4280000÷500=8560件

【接上例】第一季度销售2000件、第二季度销售2200件、第三季度销售2300件、第四季度销售2060件,销售当季度收现60%,下一季度收完,编制销售收入预算。

解析:第一季度收现=100×60%=60;期末应收账款=100-60=40

第二季度收现=110×60%+40=106;期末应收账款=110-66=44

第三季度收现=115×60%+44=113;期末应收账款=115-69=46

第四季度收现=103×60%+46=107.8;期末应收账款=103-61.8=41.2

4、应收账款周转率=销售收入÷企业平均应收账款=428÷41.2=10.4

5、编制销售收入预算表

项目 第一季度 第二季度 第三季度 第四季度 全年

销售数量 2000 2200 2300 2060 8560

销售单价 500 500 500 500 500

销售收入 1000000 1100000 1150000 1030000 4280000

本期销售收现 600000 660000 690000 618000 2568000

期初应收账款 0 400000 440000 460000 0

本期收回的应收账款 0 400000 440000 460000 1300000

本期收现合计 600000 1060000 1130000 1078000 3868000

期末应收账款 400000 440000 460000 412000 412000